全球户用储能竞逐“升温”

在整个储能行业加速度发展大趋势下,户用储能也成为被火热竞逐的赛道之一。

从去年的出货量看,中国户用储能“一哥”——派能科技在全球出货量仍占据全去球第二,仅次于全球户用储能榜首——特斯拉Powerwall。但进入2022年以来,特斯拉、派能科技、Sonnen、华为、比亚迪、LG能源、合康新能、欣旺达、固德威、丰田等加速布局户用储能赛道,全球户用储能竞逐进入“红海阶段”。

中外企业加速布局户用储能赛道

户用储能赛道热已经成为一个不争的事实。但摩拳擦掌的不仅是中国企业,全球各户用储能巨头也加速布局,丰田等老牌汽车品牌也加入赛道。

据相关统计数据,2019年全球家用储能产品出货前三名分别为特斯拉、LG化学和派能科技,占比分别为15%、11%和8.5%。2020年,这个数据又进行新一轮刷新,全球家用储能产品出货排名前五变更为特斯拉、派能科技、德国Sonnen、LG化学、以及中国的沃太能源。

而据最新的统计数据显示,在户用储能领域,特斯拉凭借突出的产品实力和品牌效应,在全球户用储能市场中占比15%,其次是来自中国的企业派能科技(2.62%),占比为13%,这中间的差距逐渐在减少。

而在户用储能渗透率比较高的德国,户用储能市场占比最高的品牌Sonnen,其次为比亚迪(5.63%)。可以看出,特斯拉、派能科技、Sonnen、比亚迪、LG能源等中外企业在全球户用储能市场竞逐,已经进入红海阶段。

在这个竞逐关键时刻,中国还有一批新兴户用储能企业加速布局全球户用储能市场。在今年5月中旬,一年一度的德国太阳能专业技术博览会Intersolar Europe在慕尼黑国际会展中心举行,也掀起了中国企业“搏击”欧洲储能市场小高峰。包括华为、欣旺达、合康新能、首航新能源、固德威等多家国内企业组团亮相,加速进军欧洲户用储能市场。

值得一提的是,丰田汽车公司于6月2日宣布推出家用储能系统“Home Power Supply System”,可以将全屋电力系统与太阳能板、电网、新能源车结合,提供一套家庭电力方案,本身也有应对灾害断电时使用,整体和特斯拉推出的Powerwall系统类似。这套系统由一套放置在室外的蓄电池单元和转换器组成,应用了丰田电池控制等电动汽车电池技术,可通过电动车的外放电功能,在紧急情况下为储能设备补电。

这一场比拼品牌力、渠道力等的综合长时竞赛中,不容置否的是,短期中特斯拉已经利用其户用品牌Powerwall在全球户用储能市场已经占得先机。据介绍,特斯拉Powerwall 储能系统全球安装量已经超25万套,预计未来Powerwall每年还将保持约10万套的速度继续增长。

但也可以看出,中国企业加速出海的同时,中国品牌如派能的等已经在欧洲市场乃至全球企业已经占据一席之地。但伴随华为、丰田、欣旺达、合康新能(美的旗下工业品品牌)等中外新玩家涌入,将进一步加速布局户用储能赛道竞逐,全球户用储能市场将有更精彩的呈现。

预计2025年户用储能行业规模约可达500亿元

业界人士认为,高电价和光储系统降本是海外户用储能实现经济性的重要源动力。2022年欧洲居民电价显著上涨,俄乌冲突进一步加剧能源价格高位波动和欧洲能源安全隐忧,进一步扩大内需。正是这多方面因素叠加,中国企业在自身产品前期积累的同时,加速“出海”。据高工储能全国巡回走访中发现,大部分是新兴户用储能企业是自去年下半年开始进入全球市场。据不完全统计,有不少于30家“规上企业”扩展户用储能业务。

据悉,目前以派能科技等为主的中国企业主要以欧美市场为主。但派能科技、比亚迪等的订单已经排到明年。这样的高需求下,随着用户侧储能成本的持续下降,以及欧洲等主要地区电价持续上升,分时电价价差扩大,户用“光伏+储能”进入平价时代,经济性逐渐显现。在补贴/税收抵免政策催化和FIT合同陆续到期背景下,户用储能市场暴涨已经成为发展趋势。

德国BVES报告数据验证了这一点,至2021年底,德国户用储能总销量43万台,新增14.5万台, 同比新增45%。受俄乌冲突对能源价格的影响,户用储能需求近期进一步加速增长。预计2022年德国户用储能全年新增27 万台,同比新增86%。同时,近86%的受访者对2022年的户用储能市场前景评为“非常积极”或“相当积极”。

据悉,当前,户用储能主要集中在高电价国家或地区和电网设施薄弱的国家和地区。这也大致是中国户用储能企业出海的重要目的地。

据相关数据显示,目前以德、美、日、澳四国的户用储能合计占比最高。2021年9月全球同期居民电价对比,德国、日本和澳大利亚 的平均居民电价位居全球前列,而美国户用储能发展较好地区,如夏威夷、加州,同样也面临较高的居民电价。此外,南非等国家及地区,由于当地电网设施相对薄弱或不时面临自然灾害威胁,相对富裕家庭配置户用储能提升供电可靠性的诉求也较为迫切。

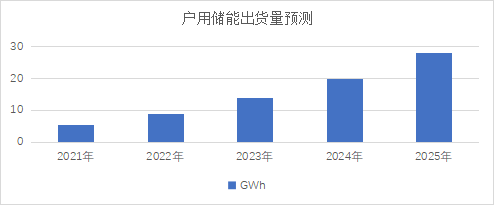

来源:GGII(高工产业研究院)

据GGII(高工产业研究院)预测,2025年新增装机量将达到28GWh。一套完整的家用储能系统包括电池系统、逆变器、其他零部件等成本,2021年户用储能平均硬件成本约为2.5元/Wh,按储能系统年均10%的成本下降测算,预计2025年户用储能行业规模约可达500亿元人民币。那么这么大的市场空间下,也必定会吸引更多企业加速涌入这个赛道。

户用储能五大“出海”特征明显

据行业人士分析,中国户用储能产品出海占据一定的优势,仍有几个关键因素需要注意。户用储能主要面对全球市场,其出海特征明显。

第一,不同于B端用户对产品性价比和投资收益率的重视,户用储能以C端用户为主,其表现为对产品价格的敏感性更低,但需求更加多元。

第二,目前全球不同地区的电网标准、消费者的使用习惯、审美偏好等方面均存在较大差异,厂商是否具备个性化本地化的产品定义能力将成为竞争的核心要素。

第三,户用储能产品中,电芯成本占比接近一半。在当前电芯供应紧张的行业现状下,有电芯生产能力,能够一体化降本的公司如派能科技、比亚迪等将具备长期竞争优势。

第四,户用储能市场终端客户面向家庭,用户数量众多,单体安装量小,且通常没有自主安装能力,因此产品销售往往依赖于具备强的本地化服务能力的系统集成商、经销商或安装商。

以派能科技为例,据其招股说明书披露,公司家用储能领域客户以系统集成商为主,集成商销售占家用储能产品销售的比重在 99%以上。能否深入绑定本地渠道,或进一步的建立自己的渠道网络,将成为竞争的一大重点。

第五,对单个企业而言,进击海外户用储能市场,要打造具有自身优势的产品力和渠道力,才能真正构建“出海”护城河。具体做法:打造安全可靠,循环寿命优异的产品,尤其在度电成本具备明显优势;户用储能品牌要与大多数逆变器厂商完成通信匹配,为占领存量光伏储能改造市场提供便利;认证齐全,才能充分享受行业爆发机遇;做好渠道布局,与境外分销商建立稳定的合作关系,才能稳固壁垒。

来源:高工锂电